目次

こんにちは。もち(@moti_1126)です。

ニュージーランドのワーキング・ホリデー生活ももうすぐ5ヶ月目に突入します。

私が日本を出国したのは今年2018年の3月頭だったので、海外生活もそろそろ丸8ヶ月が経とうとしています。

私の場合は日本→フィリピン→ニュージーランドと続けてきた海外生活ですが、来年の6月末にNZのワーホリビザが切れた後も日本には帰らず、世界各国を色々旅してみようと考えています。

予定の期間はとりあえず2020年の3月まで。

この2020年の3月がなんの目安かといえば、日本を出る前に契約した海外保険の期限なんです。

決して安くはない日本の海外保険、カード付帯で乗り切るか、海外の保険に入るか色々迷ったのですが、結局日本の保険会社を選択しました。

今日は自分が入っている保険についてご紹介します。

結論から先に書きますと、私は今の保険会社を選んで良かったです。

期間をなぜ2年にしたのか?

最初に、私は自分の海外保険の期間を『2年間』と設定しました。

最初に、私は自分の海外保険の期間を『2年間』と設定しました。

日本を出国時、決まっていたのは『フィリピン留学4ヶ月』+『ニュージーランドのワーキング・ホリデー1年間』だけだったので『1年4ヶ月』でも良かったのですが、保険を検討しているうちに1年4ヶ月も2年も殆ど同じだろうというざっくりした理由で決めました。

それから細かいところではこんな理由でした。

①語学留学とワーホリが終わって日本に帰るか分からない

②長期で契約しても、契約満期前に帰国した場合、料金を返金してもらうことができる

特に②番目の理由が大きかったです。

海外旅行保険代理店『金子秀人損害生命保険』

私が利用した海外旅行保険代理店は『金子秀人損害生命保険』です。

『世界一周 海外旅行保険』などで検索すると大体おすすめTop3には入っているような有名な保険代理店です。

金子秀人さんご本人が個人でされているのか、登録されている電話番号に電話するともうご本人に直接つながります。

世界一周や海外長期旅行で契約している方が多いからか、そういう方面にとても詳しいです。

私が大手保険会社ではなく金子さんの保険代理店を選んだのは下記理由からでした。

・他の保険会社は1年以上の海外保険の案内記載が殆どなかった

・ネットの評判が良かった(ブログを書いている世界一周者たちは大体ここを選んでいる人が多かった)

・金子さんご本人に色々と柔軟にご対応頂いたので信頼できた

代理店なので、その先に契約するのは損保ジャパンだったり東京海上日動だったりするのですが、今回に限っては色々細かく聞くことができたので金子さんの代理店を選んで本当に良かったと思います。

保険会社『東京海上日動』

代理店の金子さんを通して契約したのは『東京海上日動』の海外旅行保険です。

AIUや損保ジャパンなど色々比べて迷ったのですが、2年間のプランで一番納得できたのが『東京海上日動』だったのでここを選びました。

海外旅行保険で重視したいところ

海外旅行保険で重視したいポイントは人によって異なると思いますが、私の場合は下記でした。

・死亡時最低1000万以上

・治療費が無制限

・携行品損害が補償されるか

・賠償責任、傷害後遺障害が補償されるか

特に『死亡時最低1000万以上』『治療費無制限』は重視していました。

自分が死んだら気にするも何もないのですが、私の場合は学生時代に借りた奨学金を今も返していて、母親を連帯保証人にしているのでそこだけは迷惑かけないようにしようと思っていました。

あとは海外で何かあった場合、遺体の輸送費や葬式代も掛かるはずなので、あまり考えたくはありませんが考えてその額が最低ラインだと思いました。

海外の海外旅行保険にするか?日本の海外保険にするか?

長期の海外旅行保険を契約する場合、保険会社は検索してみると本当に沢山でてきます。

最近だと日本ではなく『グローブパートナー』や『World Nomads』など、海外の保険会社をおすすめするサイトも多くなってきましたが、個人的には日本の海外旅行保険会社も海外の海外旅行保険会社も一長一短あると思っています。

| 海外旅行保険会社 | ||

| 日本 | 良い点 | カバー範囲が広い。死亡時の他、傷害後遺障害や携帯品の補償金額が高いものも選べる。 |

| 悪い点 | 保険金の料金が高い。歯科治療がカバー範囲に含まれない。 日本に住所があるうちじゃないと契約できない |

|

| 海外 | 良い点 | とにかく保険金料金が安い。日本の半額以下に抑えることも可能。歯科治療がカバーされるものが多い。 |

| 悪い点 | 傷害後遺障害や携帯品はカバーされないものが多い。またやり取りはすべて他言語になる。 | |

仮に海外旅行保険に一年間加入した場合の平均金額は(プランにもよりますが)大体こんな感じだと思います。

日本の海外旅行保険(1年間):平均20万円

海外の海外旅行保険(1年間):平均10万円

特に海外の保険に入ると一年間で7万円とかもあり得るのですごいなと思います…

私が最後に悩んだのもこの金額面でしたが、結局下記点を踏まえて日本の保険会社を選びました。

・何があっても後悔しない保険会社を選びたい

・日本の保険会社は日本にいるうちしか契約できない

・海外の保険では傷害後遺障害の補償額が少なかった

・緊急時にサポートデスクが英語しかないといざという時に困ると思った

安く済ませたいところですが、いざという時のための保険なので必要経費だと割り切って自分がいざという時後悔しない会社とプランを選びました。

保険プラン内容

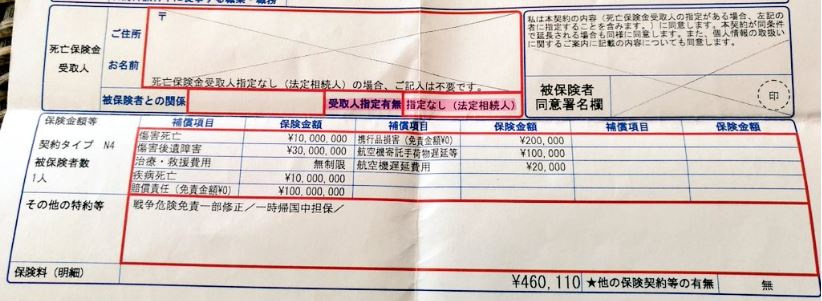

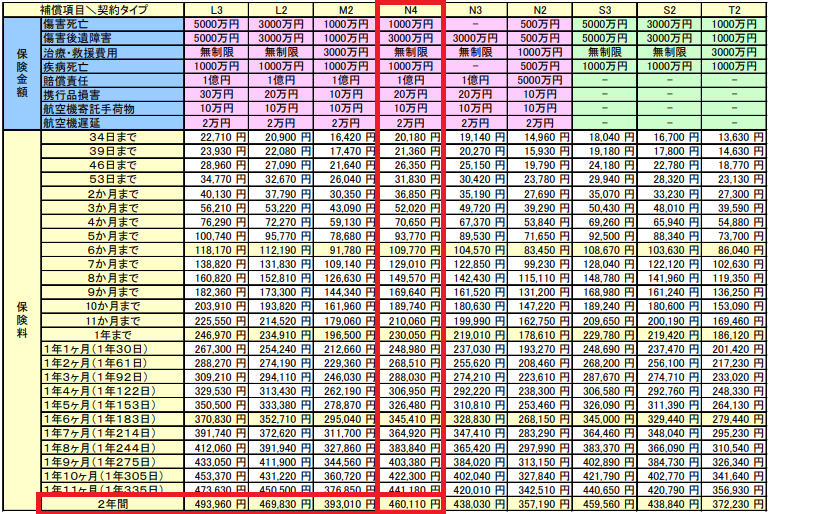

私が入ったプランは『東京海上日動海外旅行保険』の『N4』というプランでした。

補償内容は下記の通りです。

傷害死亡:1000万円

傷害後遺障害:3000万円

治療・救援費用:無制限

疾病死亡:1000万円

賠償責任:一億円

携行品損害:20万円

航空機寄託手荷物:10万円

航空機遅延:2万円

上記のうち、特に太字部分を重視してこのプランを選びました。

海外旅行保険2年間の代金:460,110円

(画像:『東京海上日動火災』保険料表パンフレットより)

私が2年間の海外旅行保険代に支払った値段は『460,110円』でした。

期間内に日本に帰れば差額は返金してもらえますし、安い海外の海外保険に入り直すこともできますが、おそらくこのまま2020年までこの保険を使い続けると思います。

海外在住7ヶ月、使用した保険回数は2回

私は元々体の頑健さだけが取り柄のようなところがあり、人生で病院に行った回数も予防接種などを覗けば両手で足りるくらいです。

しかし海外に出ればやはり何かしらあるもので、今のところ日本出国後7ヶ月超えですでに2回保険を使用しています。

(2回を多いとみるか少ないとみるかは微妙なところですが)

一度目はフィリピンで『食中毒』で病院に運ばれた時に使用し、二度目はニュージーランドで自転車を盗難された時に使用しました。

どちらも保険窓口のサポートがしっかりしていたので、保険を持っていて良かったと思いました。

【NZワーホリ】自転車が盗難にあったのでポリス・レポートを作成してきました

海外保険を契約すると、こんな感じの冊子が送られてくるので、今ではこの冊子だけをどこに行くにも携帯しています。

中にはいざという時の対処法や国ごとに設定されたサポート窓口の番号が載っているので、NZやフィリピンにいながらにして現地のサポートを受けることが可能なんです。

まとめ

海外旅行保険は安い買い物ではありません。

3ヶ月未満の旅行ならクレジットカードのカード付帯保険で行くのもありですし、そのカードを複数枚上手に使えば一年近く無料で保険を適用させることも可能だと聞きます。

日本の海外旅行保険は本当に高いんですよね…

(代理店の方に伺ったところ、2015年の10月くらいにそれまでの額から軽く2倍ほどにも値上がりしたとのこと。)

ワーホリや世界一周なんて行こうと思えばなおさら、お金はセーブしたいところです。

ただ、それでもいざという時にあれば安心できるのが保険なので、カード付帯を使うのか、海外の海外保険を申し込むのか、日本の海外保険を申し込むのかは一度よく考える価値があると思います。

個人的にも高い買い物でしたが、これで保険はあるから何でもやってみよう、どこでも行ってみようという気持ちにはなったので、これはこれで良かったです。